中小企業組合の種類~事業協同組合・事業協同小組合・信用協同組合編~

中小企業の協同組合・組合は、中小企業等協同組合法(中協法)、中小企業団体の組織に関する法律(中団法)、商店街振興組合法(商振法)等にもとづいて組織されるところ、次のような組合等があります。今回は、事業協同組合、事業協同小組合、信用協同組合についてご紹介します。

1.事業協同組合(中協法9条の2)

事業協同組合は、協同組合の中で最も代表的・一般的な組合で、組合員である中小企業者が行う事業に関して、共同事業を行うことにより、中小企業者の経営の合理化と取引条件の改善を図るものです。

共同事業の一例としては以下が挙げられます。

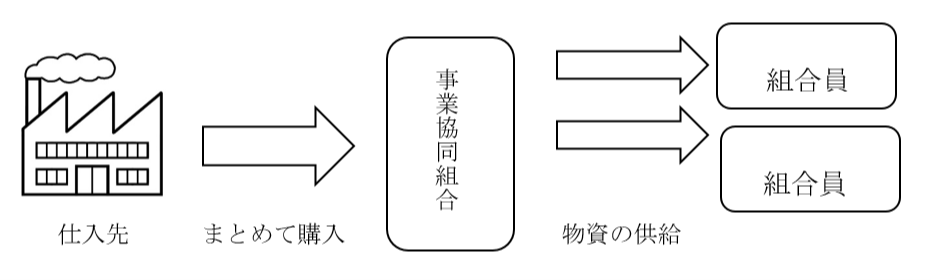

⑴ 共同購買事業(中協法9条の2第1項1号)

組合員が必要とする物資をまとめて購入し、組合員に提供する事業です。これによって、入手価格の引下げ、代金決済条件など取引条件の改善、規格・品質の均一化などの効果があげられるほか、原材料等が入手困難な場合には入手し易くなります。

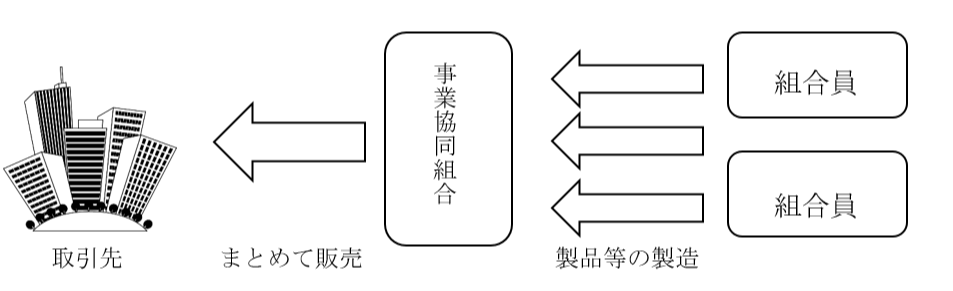

⑵ 共同販売事業(同号)

組合員が製造した製品を組合がまとめて販売する事業です。これによって、販売価格や決済条件が有利になるほか、大口需要先の開拓など販路の開拓が図れます。

2.事業協同小組合(中協法8条3項)

組合員になれる資格が、従業員5人以下(商業・サービス業は2人以下)の事業者に限られているのが特色で、事業協同組合とほとんど同様の事業を行います。

3.信用協同組合(中協法9条の8)

中小企業者・勤労者等によって組織される共同組織による相互金融機関です。事業としては組合員に対する預金の受入れ及び資金の貸付け等のほか、為替取引、有価証券の売買・貸付け、有価証券・貴金属その他の物品の保護預り等の金融事業を行います。

信用金庫・銀行と信用協同組合の違いは以下のとおりとなっています。

| 信用金庫 | 信用協同組合 | 銀行 | |

| 根拠法 | 信用金庫法(信金法) | 中協法

協同組合による金融事業に関する法律 |

銀行法 |

| 設立目的 | 国民大衆のために金融の円滑を図り、その貯蓄の増強に資する(信金法1条)。 | 組合の相互扶助を目的とし、組合員の経済的地位の向上を図る(中協法1条)。 | 国民経済の健全な発展に資する(銀行法1条1項)。 |

| 組織 | 会員の出資による協同組織の非営利法人 | 組合員の出資による協同組織の非営利法人 | 株式会社組織の営利法人 |

| 会員・組合員資格 | (地区内において)

住所または居所を有する者 事業所を有する者 勤労に従事する者 事業所を有する者の役員 <個人事業者の場合> 従業員300人以下 <法人事業者の場合> 従業員300人以下または資本金9億円以下の事業者 (信金法10条) |

(地区内において)

住所または居所を有する者 事業を行う小規模の事業者 勤労に従事する者 事業を行う小規模の事業者の役員 <事業者の場合> 従業員300人以下または資本金3億円以下の事業者(卸売業は100人または1億円、小売業は50人または5千万円、サービス業は100人または5千万円) (中協法8条4項) |

なし |

| 業務範囲

(預金・貸出金) |

預金は制限なし

融資は原則として会員を対象とする。 会員以外の者であっても、以下のような場合には、貸付け等の総額の20%の範囲内において、貸付けを行うことが認められている(員外貸付)。 ・預金等を担保とする貸付け ・大規模事業者となったことにより脱退した者への一定期間の貸付け(「卒業生金融」) ・会員たる資格を有する者に対する貸付け(700 万円以下) (信金法53条) |

預金は原則として組合員を対象とするが、総預金額の20%まで員外預金が認められる。

融資は原則として組合員を対象とするが、以下のような場合には、貸付け等の総額の20%の範囲内において、組合員でないものに貸付けができる(卒業生金融なし) ・預金等を担保とする貸付け ・組合員資格を有する者に対する合計額500万円の範囲内の貸付け等 (中協法9条の8) |

制限なし |

4.当事務所でサポートできること

上述しましたとおり、中小企業の協同組合・組合には、様々な種類があり、それぞれ組織形態や規制が異なります。

そのため、協同組合・組合にトラブルが生じた際には、組織形態や規制を踏まえたアドバイスを受ける必要がありますが、当事務所では複数の協同組合の顧問契約を締結している実績があり、かかる点を踏まえてアドバイスができますので、お気軽にご相談ください。

中小企業組合の種類~企業組合、商工組合~はこちら