税務トラブル

税務争訟について

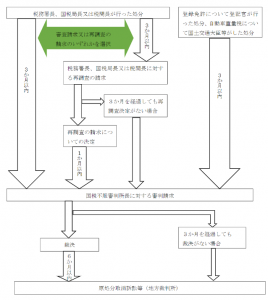

税務訴訟を裁判所に提起する前に、原則として、行政庁に対する不服申立てを経なければなりません(不服申立前置主義)。

国税の不服申立制度の概要は次のようになっています(国税不服審判所HPから参照・引用)。

「税務訴訟」は法律に定義があるわけではありませんが、たとえば、次のような訴訟は、いわゆる税務訴訟の類型と捉えられています(税務訴訟が何を指すかについての考え方は一様でなく、税務訴訟がこれらの類型に限られるという趣旨ではありません。)。これらの類型は、納め過ぎた税金の返還を実現するための行政訴訟です。

① 追徴課税の返還を目的とする訴訟

② 自ら申告額を誤り払い過ぎた税金の返還を目的とする訴訟

税務訴訟の勝訴率

近年の税務訴訟の勝訴件数と勝訴率(一部勝訴含む)は、次のようになっています。

| 訴訟提起件数(件) | 訴訟終結件数(件) | 勝訴件数(件) | 割合(%) | |

|---|---|---|---|---|

| 平生23年 | 391 | 380 | 51 | 13.4 |

| 平成24年 | 340 | 383 | 24 | 6.3 |

| 平成25年 | 290 | 328 | 24 | 7.3 |

| 平成26年 | 237 | 280 | 19 | 6.8 |

| 平成27年 | 231 | 262 | 22 | 8.4 |

| 平成28年 | 230 | 245 | 11 | 4.5 |

(国税庁長官官房企画課「税務統計不服審査・訴訟事件関係(平成28年度)」2頁参照)

裁判例の紹介

たとえば、最高裁判所平成23年2月18日判決集民第236号71頁は、税務署が行った無申告加算税の賦課決定処分の取消しが争われ、これが認められました。報道されたところによると、約2000億円が還付されたとのことです。

なお、法律上の争点は、消費者金融大手株式会社(当時)の創業者兼代表取締役である者の長男が、両親から国外財産の贈与を受けた際の住所が、国内であったか、国外であったかでした。この点については、最高裁は、租税回避目的があったことを考慮した控訴審の判断を採用せず、客観的に生活の本拠たる実体を有しているかによって住所かどうかを判断し、国外に住所があったとしました。

その他法務の関連記事はこちら